本日も体調不良により、会社を休んだ。

体は少しずつ良くなってきた。

娘が、おでこに冷えピタを貼ってくれるのが嬉しくて、つい何度もお願いしてしまった。

おかげで、娘の冷えピタのフィルム剥がしスキルが格段に向上した。

妻は、栄養を考えビタミン豊富なみかんを買ってきてくれた。

ありがたい。

不動産の勉強として、建物と土地を按分する方法を学んだ。

どうして按分するのかというと、減価償却できるものは、建物だけなのだ。

土地は価値が低減しないからというものらしい。

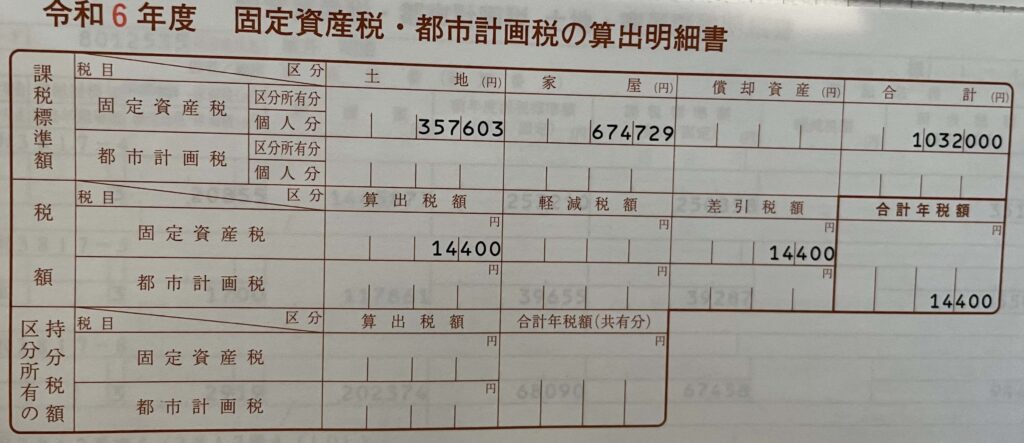

以下に私のボロ戸建1号物件を例として土地と建物を按分する。

☑️売買金額(建物及び土地):170万

☑️建物の固定資産税:67万4729円(写真1参照)

☑️土地の固定資産税:35万7603円(写真1参照)

建物=売買金額×建物固定税÷(建物固定税+土地固定税)

=170×67.4729÷(67.4729+35.7603)

=111.1114

土地=売買金額×土地固定税÷(建物固定税+土地固定税)

=170×35.7603÷(67.4729+35.7603)

=58.8885

となるのである。

意外と簡単に算出できた。

▼写真1